户部是清朝时期国家的财政和经济管理的主要机构,其掌管着全国疆土、户口、税收、钱粮及一切财政事宜。

清政府自入关以来,一直固守着高度集权的垂直型管理政策,前期该集权形式让清廷对庞大的帝国进行了有效治理,并为中央财政奠定了较为深厚的经济基础。

但随着时局的改变,在西方军事侵略和国内农民起义的双重冲击下,传统高度集中的财政体系已无法保障国家财政的正常运行。为化解财政危机,清廷户部财权不得已下放,而地方政府财权的扩大却逐渐不受控制,户部的财权逐步稀释瓦解。

一、中央高度集权的财政

1.建立垂直型的财政控制体系

清廷入关之初,为加强对地方的控制,建立了一整套高度集中的中央集权财政体系。中央设立了吏、户、礼、兵、刑、工六部,其中户部的职责是掌管全国财政的相关事宜,主要职能包括列出收入项、支出项,并督促各地方按照各项名目的规定上报全国上下的田亩、户口、赋税、俸饷等财政相关事宜。

例如户部下设立若干清吏司,分别分管不同财政领域:漕运总督专掌漕运财政;巡视盐政专门掌管盐政…各省设立布政司虽掌管一省的财政大权,但直接受中央户部管辖,通过这样垂直型的财政机构设置,清廷中央政府牢牢掌握了对地方的财政权。

2.对税赋立法权的垄断

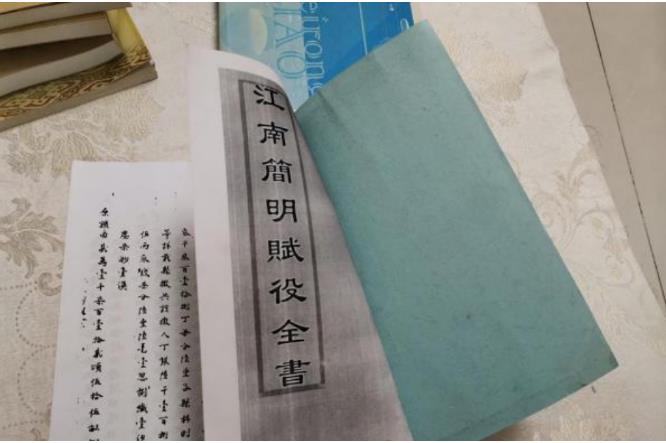

清廷通过垄断税赋立法权来控制地方的税赋征收,中央编纂的《赋役全书》是国家征收赋税的根本依据,同时编撰《奏销册》作为辅助籍册,补充说明、标明赋税征收的临时增减情况。

而税收的具体设置情况、每个税种的征收环节、期限等要素,均由中央根据各地的情况统一制定,在《赋役全书》里进行详细的标明。

由于涉及中央财政的各项税收,如田赋、盐课、关税等的立法权利都牢牢掌握在中央政府手里,中央从此在源头上将全国的财政控制。

3.奏销制度控制财权

清廷财政高度集中的第三种方式是通过奏销制度来控制财政。奏销制度是指各省对财政收支的具体情况在规定的期限内向户部上报详细清册的制度。

不同的财政款项会有不同的奏销程序,如盐课奏销,是先由各盐运使向巡盐御史或巡抚申请,再由巡盐御史上报奏销册到户部山东司核查,最后呈递户部复核。

奏销制度中最重要的是田赋年度奏销,“凡岁课奏销,布政司会所属见年赋税出入之数申巡抚,疏报以册达部,曰奏销册。载旧管、新收、开除、实在四柱,条析起运、存留、支给、拨协、采办为数若干,以特检校。部会全数而复核之。汇疏以闻。”

若有战事出现,户部将特别设立粮台来负责战争时的专项奏销,做到“随支随销”,将预估的钱粮由统兵大将上报给户部。在战争结束后,粮台即被撤销,奏销制度保证了中央对全国财政收支的控制。

4.不合理的制度

高度集中的清朝中央财政制度,虽然实现了中央对地方财政的直接控制,但也弊端丛生,导致地方财政常常连一般性开支也难以为继。这种高度集权的财政制度,也造成了地方财政的不稳固。

清朝制度对地方各级政府的财政控制极其严格,康熙年间,由于军费浩繁,地方没有财政余量,康熙七年(1668)规定:“钱粮作十分考成,除缩减扣拨兵饷,余通解户部”。

这在战争时期临时采用的财政政策对清代的财政造成了巨大而深远的影响。地方财政不足导致最直接的影响就是加重民间的经济压力,于是民不聊生。

雍正继位后,中央财政政策得到进一步加强,令地方政府除了俸食、兵饷、土役动用之外,春、秋二拨都命令解部。从此,地方的钱粮都归于中央,地方的物力搜刮殆尽。由于各项银两全部解部,造成“豫省司库空虚如此,挪移凑垫,甚属拮据。”

二、户部财权的稀释

1.户部财权的逐渐下移

从1853年开始,清廷中央互补的财权开始逐步下移。总的来说,财权的下移并不是清廷所愿意看到的,首要原因是中央财政窘迫,没有办法支应军饷等急需,导致中央财政不得不下放,让各地“就地筹款”。

第二个原因是中央政府不能够很好地履行政府职能,不得不将权力下放。而权力的下放就导致了财政权的转移。

第一是筹饷权的下放,在第一次鸦片战争后,清政府支出大量军费及赔款,户部的存银锐减。而受大范围的连年战争的影响,本来较为富庶的江南地区也陷入了混乱之中。例如江苏省“田地类多荒废”。安徽省“自安庆至宿、毫千余里,人民失业,田庐荡然”。

在清政府自顾不暇、濒临崩溃的时刻,为了维护清王朝的统治,中央政府被迫允许各省“经营筹划,自求生理”。这样,清廷中央户部就将筹饷权下发到了各个地方。

第二是军事权的下放导致户部财权的下放。由于清代军事体制的落后,八旗、绿营等军队腐败,缺乏战斗力,加之太平军的攻势甚猛,清廷无力阻挡,地方武装也迅速崛起,在此内忧之际。为了镇压人民起义和抵抗外来侵略,清廷不得不将军事权由中央下放至地方。

军事权的下移,导致军饷收入权和支配权也无形中下移,这些财权的下移,帮助了清王朝镇压了长达14年的天国运动同时为清王朝的战争赔款提供了大量支持,帮清王朝度过了重重的危机。

第三是行政权的下放,如果说军事权的下放只是短暂的战争时期非常态,那么行政权下放则导致了财权由中央、户部下移至地方的常态化。

洋务运动的开展,中央财政紧张,无法独立完成投资。在此契机之下,以曾国藩、李鸿章等为代表的地方督抚新建了新式的军工民用企业,而这些新的经济增长因素大大增强了地方的经济军事实力,从而相对削弱了中央的控制力,这是清廷中央政府始料未及的。

加之迫于财政压力,清朝中央政府不得不令各省“自辟利源,以担国用”,这些都给地方督抚以正当名义来扩大地方的财权。

但在清廷看来,无论是哪一种权利的下放,都只是暂时为自己渡过危机的权宜之计。清廷一直认为,财政权下放可以做到收放自如,是可以控制的囊中之物,但令清廷始料未及的是地方的财权扩张早已到无法控制的地步。

2.地方财权的变态扩张

在1853-1905年间,地方督抚不断扩大其财权。首先是地方税收立法权的成立,由于清廷令各地“就地筹款”,地方由此得到了军饷的筹措权,并借机行使地税收立法权,如此,便加剧了中央户部税制的混乱;

第二是地方政府建立了独立的财政机构体系,各地“自筹自支”的块状地方财政机构体系,瓦解了清朝初期垂直型的财政机构,扩大了地方的财政、人事组织权,从而也导致了晚清财政的混乱;

第三是奏销制度的破坏。奏销制度的破坏开始于军需奏销制度的变通,在清朝前期“军需报销向来必以例为断”,而自从太平军以来,湘淮军“就地筹饷”,自筹自支的相对独立财政使得清廷中央无法及时了解地方的军费开支情况,即使清廷屡次降旨要求各地督抚按照例案奏报,但各地政府都拖延不办,军需奏销制度难以全面恢复。

除此以外,常例的奏销制度也逐渐瓦解,户部坚持用旧的奏销制度,认为“稽征既有常径,开支必循成例,倘与例不合,即不能报部,虽报部亦必不准销”。由于中央财政空虚,地方政府奏请增拨的财政费用常常被打回,地方财政于是将无法通过奏销制度得到的收支,改为由自己控制的不申请奏销的部分,从此地方财政逐渐游离于中央的控制之外。

为了加强对地方财政的控制,户部调整了收支项目,通过新增征收项目及开支项目来督促地方财政上报,但地方督抚却认为“户部综核度支循名责实,亦唯以地方之繁简不同,物产之丰音互异,伤以就地筹款,并不强以所难”,并不按照户部的要求如实上报。

户部无奈感叹道:“疆臣因就地筹款,一有缓急,彼此自相通融,协借不尽咨部。核复以其系就地自筹之款,与例支之项无碍,故部臣亦无从深问”。

总结

由于时局的变化,从清朝初期到晚清时期,中央户部的财权逐步下移,这期间既有时势所迫,清廷试图自救的主动为之,又有地方督抚趁势专权的意蕴。户部财权的逐渐消解,标志着清廷高度集中的垂直控制政权被瓦解打散。

但新的财政制度并未及时建立,地方财政处于混乱无序的状态,中央、地方、民众均对各方存在不满,中央财政空虚,不得不仰求于银库充足的地方;而地方不满于中央的任意干预和对地方利益的漠视;民众不满于中央与地方双重剥夺下的横征暴敛,如此一来,新一轮冲突的爆发只是时间问题。